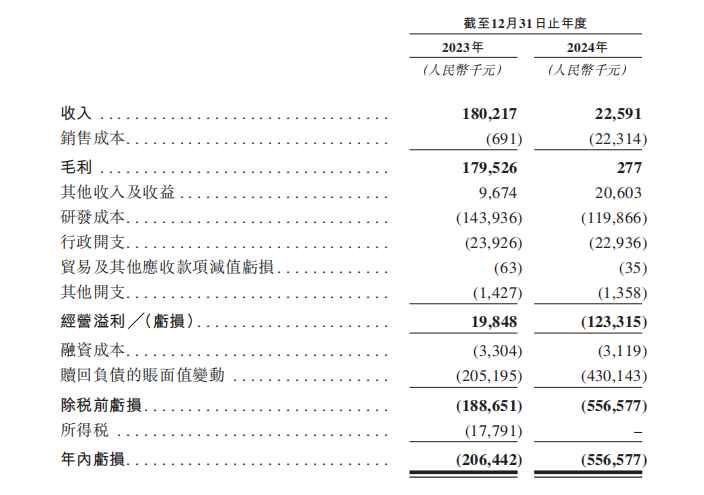

6月29日,BlissBio Inc.(下称“百力司康”)向港交所递交上市申请。2023年、2024年,公司分别实现收入约1.8亿元和2259.1万元,分别实现净利润约-2.06亿元和-5.57亿元,业绩亏损加大。

图片来源:公司招股书

图片来源:公司招股书

收入来自五大客户

百力司康创立于2017年,是一家处于临床阶段的生物制药公司,致力于开发下一代抗体偶联药物(即“ADC”),以解决目前肿瘤治疗中重要的未满足的需求。公司从战略角度出发,设计并推进由四个处于临床阶段的候选药物组成的ADC管线。公司的核心产品BB-1701是一种人类表皮生长因子受体2(简称“HER2”)靶向型艾立布林ADC候选药物,主要针对乳腺癌、非小细胞肺癌和潜在的其他HER2表达癌症。

依托公司的技术平台,公司已建立强大的ADC候选药品管线。通过全面评估未满足的医疗需求及商业化前景后,公司精心挑选出这些候选药物。公司拥有一个具备多项技术的专有ADC平台。平台整合了定点偶联、多特异性靶向及双有效载荷技术,以进行精确的ADC设计。

公司建立了多个战略合作伙伴关系,以加快公司在全球主要市场的产品线开发,扩大公司的全球临床开发能力,并推动公司未来的创新和长期增长。

公司目前的收入主要来自提供临床试验材料及研发相关服务,以及与外部公司合作开发或使用公司专有技术而获得的里程碑付款。截至2023年及2024年12月31日止年度,来自五大客户的收入合计占各年度总收入的100%及99.9%。

行业竞争激烈

ADC行业竞争激烈,变化迅速而显著。公司面临许多行业参与者的潜在竞争,其中包括正在开发与公司类似或针对相同适应症的ADC药物的跨国公司和领先的生物技术公司。公司成功开发并商业化的任何ADC候选药物都将与已获批的药物以及未来可能上市的任何新药展开竞争。竞争对手可能拥有比公司更雄厚的资金、技术和其他资源,例如拥有更多的研发人员和成熟的营销与制造基础设施。生物制药行业的合作、兼并和收购可能导致更多资源集中在竞争对手身上。因此,这些公司可能会比公司更快地推进其候选药物并获得监管机构的批准,在销售和营销其产品方面也会更加有效。

公司的主要供应商主要包括技术服务提供商、许可合作伙伴、原料供应商以及租赁、能源及物业服务提供商。2023年、2024年,公司向五大供应商的合计采购额分别占年度总采购额的56.5%、41.3%;公司向最大供应商的采购额分别占年度总采购额的29.7%、13.7%。

截至2024年12月31日,公司的内部研发团队由95名成员组成,总部位于中国杭州,其中约50%拥有博士或硕士学位,主要集中在生化药理学领域。公司研发团队的平均行业经验为10年以上。在组建研发团队时,公司重视学历、行业经验和互补性专业知识,这使得公司能够汇聚强大的人才,有效利用公司在药物研发各个方面积累的专业知识。

2023年、2024年,公司的研发成本总额分别约为1.44亿元、1.2亿元。其中,核心产品BB-1701的研发成本分别约为0.85亿元、0.54亿元,分别占各期间总研发成本的59.3%、45%。

面对激烈竞争,公司将推行以下策略:加速开发公司在临床阶段的创新ADC资产;进一步增强研发能力,以开发差异化资产并将临床前阶段的ADC资产推进至临床阶段;透过合作机会充分实现资产及技术平台的潜力;继续增强公司的CMC能力;继续吸引、培训及挽留人才,以进一步扩张公司的能力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强

致富证券提示:文章来自网络,不代表本站观点。